来自中国汽车工业协会的统计数据,10月份,中国汽车销量为222.16万辆,同比增加11.8%,为年内同比增幅最高月份。1~10月,中国汽车累积销量达到1927万辆,与去年同比增长1.5%。仅仅在一个月以前,前三季度累计增幅还为负数。1.6L及以下乘用车销量增幅明显,10月销售133.62万辆,占乘用车销量比重高达69%,政策导向效果初显。但凡事有利必有弊,享受红利的同时,中国车市也要做好准备,承受包括市场透支、产能过剩以及各种问题被掩盖等负面因素带来的压力。

借力政策 车企开始发力

10月车市全面回暖,“银十”变成色十足的“金十”。10月轿车销量达到105万辆,环比增长9.8%,同比增长0.2%,一改此前负增长颓势。SUV销量62.2万辆,环比增长9.8%,同比增长60.56%。MPV售出19.28万辆,环比增长19.28万辆,环比增长19.56%,同比增长4.63%。

1~10月,乘用车产销分别完成1650.60万辆和1648.47万辆,比上年同期分别增长2.2%和3.9%,增幅分别比1~9月提高0.7和1.1%。

10月,1.6升及以下乘用车销售133.62万辆,比上月增长16.3%,高于乘用车总体增速5.7%,比同期增长17.1%,高于乘用车总体增速3.8%,本月成为今年以来该车型同比增长最快的月份。10月1.6升及以下乘用车占乘用车销量比重为69%,比上月提高3.4%,提高明显。

排名前十乘用车车企均获得正增长,幅度最大为上汽通用五菱的37.7%,最低为长安福特的0.3%,车企累计销量跌幅明显收窄。

不过,给车企留下的时间只有两个月,如期完成年初制定的销量目标可能性较低,明年才是“购置税减半”效果全面突显的一年。

1.6L成“黄金排量”

10月,国内主流汽车企业纷纷借力“购置税减半”政策进行大范围促销,调高1.6L及以下车型的生产比例,并加快旗下热销车型加装小排量涡轮增压发动机的步伐。抛开市面上已经数量庞大的小排量涡轮增压车型不谈,接下来还会有一大批新车抢闸上市,包括有北京现代、神龙汽车、广汽传祺、长安汽车、吉利、奇瑞、本田等。

本田是今年增长最快的日系车企,但增长多来自于新车效应,与购置税减半无关。本田不会坐视不理,2016年,本田将在第十代思域上搭载全新的1.5T车型。广汽传祺GS4在10月销量达到2.11万辆,力压途观,排名第三。接下来,广汽还将推出GS4 1.5T型号。

从目前各家公布的明年新车规划来看,小排量涡轮增压发动机进一步受宠,1.6L成为“黄金排量”。

从当前来看,这一轮购置税优惠政策,对于疲软多时的中国市场起到积极的促进作用。业内人士预估,2016年中国车市增幅将摆脱微增长,重回两位数的高位。

【繁华下的冷思考】

透支未来消费力

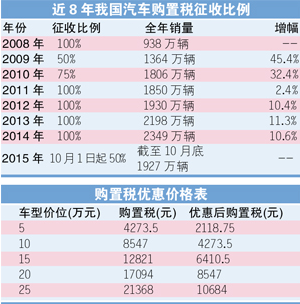

购置税减半优惠能短时间内提振汽车销量,只是提振的汽车销量属于未来。即,购置税减半会提前透支未来的汽车消费力,这是有先例的。2009年第一次购置税减半政策推出,中国迎来“黄金三年”,中国一跃成为全球最大汽车市场。但从2012年开始,中国汽车市场增幅下滑,年增幅跌到个位数,进入到“微增长”新形态。到今年前三季度,中国车市更是前所未有的累积负增长。

没有直接证据表明,2012年以来的车市疲软是由2009年的政策刺激造成,因为影响中国车市持续发展的因素多且复杂。但国内车企后来反思总结时,一致认为,2009年的那场“疯狂”干扰到中国汽车市场的健康发展,提前透支销量,进而导致后来的疲软。

截至今年6月底,国内汽车保有量已经达到1.63亿辆。在2008年底,国内汽车保有量还仅为8000万辆。六年前,中国还是站在“汽车社会”的门外面。六年之后,中国家庭拥有一辆汽车,不是一件新鲜事。拥堵和雾霾更成为所有人的切肤之痛。然而,中国能够如此快速的步入汽车社会,与大量汽车消费力被透支有直接关系。

记者观察

疯狂之后 更加疲软?

现在厂商最为关心,新一轮政策能推动车市多长时间?可以拿来直接比较的是2009年。2009年,在政策刺激下,中国汽车销量达到1364万辆,实现46.15%爆发式增长,一跃成为全球第一汽车产销大国。刺激效果一直持续到2011年底。2009~2011年的“黄金三年”,车企拼命扩充产能,经销商努力卖车,消费者则享受汽车带来的便捷性——皆大欢喜。

但今时不同往日,今年中国汽车市场已经发生巨大变化:消费模式从2009年的“新购”演变成“新购+换购”,市场竞争从买方全面转向卖方。同样政策,同样兴奋剂,发挥效果会打折扣。

分析人士认为,此轮政策执行期内,中国汽车销量仍会昂头向上。政策一旦退出,衰减或会立刻出现,中国车市会重新回到“微增长和负增长”的形态下。站在车企角度上,不得不重视,产车卖车的同时,也该未雨绸缪。

产能会否盲目扩充?

2009年“疯狂”带来另外一个后果,便是产能盲目扩充。2010年,受2009年车市爆发式增长刺激,信心爆棚的中国汽车企业纷纷制定规模庞大的产能扩充规划——在2009年全国只售出1364万辆汽车情况下,规划2015年3200万辆产能,并付诸实施。

残酷现实是,到今年底,国内市场只能消化2300万~2400万辆汽车,加上80万~100万辆汽车出口。产能利用只有75%~78%,空闲产能多达700万~800万辆。

尽管有2009年“前车之鉴”,但突如其来的销量增长还是会让车企迷失。而且,近些年,小排量汽车本就大行其道,本轮购置税减半政策刺激,无疑就有着比2009年更广的覆盖范围。本土车企依旧是本轮政策最大受益者,甚至于一众豪华车也能分享到红利。更为关键的一点是,本轮政策执行期长达15个月,让车企和经销商看到“大展拳脚”的希望。记者初步统计,至2020年,中国汽车产能约为4000万辆,相比2015年的3200万辆,净增800万辆。

车市洗牌会否推后?

新政之下,寒流好不容易将中国车市暴露出来的问题,再次掩盖起来。中国车市有诸多问题,这是公开秘密。除产能过剩外,还有车企和品牌过多,落后产能长时间不被淘汰,正向研发能力弱,厂商关系紧张等。

10月突如其来的销量,不仅让车企看到提高闲置产能的希望,还让他们能以更为强势的姿态面对旗下经销商。

同时,部分濒临破产的落后产能起死回生,重新“上阵”。车企会再次砍掉正向研发投入,采取“追加1.6L车型短平快”的策略。

兼并重组,先进产能淘汰落后产能,是汽车行业发展趋势,也是政府喜闻乐见。假如没有新政推出,业内人士预估,今明两年,会有一部分车企被淘汰出局。到2020年,中国汽车品牌会从现在的120余个减少到60个,减少50%。新政推出,这一轮洗牌被硬生生推迟。新政有效期内,看到兼并重组可能性近乎为零。

新能源推广会否被拖累?

相比于研发新能源车的费时费力,推出1.6L车型,显然更加的简单,收效更是立竿见影。车企在新能源车上的注意力被大幅削减,精力又被重新拉回到“1.6L”标准上已成不争的事实。不出意外,1.6L将再次取代新能源车,成为节能环保主旋律。

相比纯电动和混动车型,小排量涡轮增压更能满足国民环保出行的需求。从市场反应来看,会有更多车企跟风,为享受红利而推出搭载小排量涡轮增压发动机的车型,这也将加速车企对车型结构进行洗牌。

受伤的或许只有新能源车。今年1~10月,新能源车销量增长2.9倍,达到17.1万辆,增速迅猛。但高歌猛进的态势明年能否持续,一切都是未知数,尤其是在购置税减半政策优惠的笼罩之下。

不管承认与否,购置税减半政策推行期间,1.6L会有表现出强大的排他性,不仅针对新能源车,还包括任何高于1.6L的传统发动机排量。购买1.6L及以下车型,能省一半的购置税,说不动心,那绝对假话。