7月4日,由中国汽车流通协会主办的2016CUCA中国二手车大会在重庆开幕,会上,《2015年度中国二手车交易市场百强排行榜》新鲜出炉。

据悉,百强产生的依据首先是各省市二手车流通协(商)会组织相关企业填报2015年二手车交易市场经营情况统计数据;其次,中国汽车流通协会将收集来 的信息与企业月度交易数据进行审核;第三,百强得到了国家统计局的授权以及商务部的委托,统计范围涵盖了全国31个省507个市1139家二手车交易市 场。

中国汽车流通协会秘书长肖政三发布了《2015年度二手车交易市场百强排行榜分析报告》。报告中二手车交易市场百强呈现八大特征:

第一、2015年,受中国车市整体遇冷影响,我国二手车交易规模同比增速显著回落,但近5年的年均复合增速仍略高于新车市场。相信随着新车市场进入调整周期,以及国家对于二手车市场发展的重视,未来几年的二手车市场潜力将会不断释放,交易规模也将保持较高的增长势头。

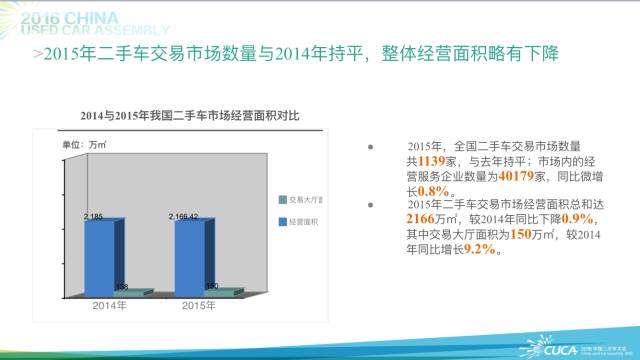

第二,2015年二手车交易市场数量与2014年持平,整体经营面积略有下降。2015年,全国二手车交易市场数量共1139家,与去年持平;市场内 的经营服务企业数量为40179家,同比微增长0.8%。2015年二手车交易市场经营面积总和达2166万㎡,较2014年同比下降0.9%,其中交易 大厅面积为150万㎡,较2014年同比增长9.2%。

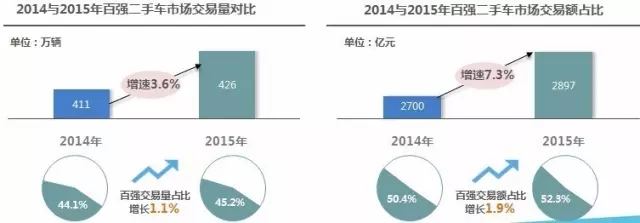

第三,百强市场交易规模增幅高于整体市场,集中度略有上升。2015年,二手车百强市场总交易量为426万辆,同比增长3.6%;规模占比占全国二手 车市场总交易量的45.2%,与2014年相比略有增长;交易额为2897亿元,同比增长7.3%,交易额占比增长1.9%,百强企业中,成交额亿元以上 的企业有93家。

第四,百强市场交易车辆结构中,乘用车和国产车占比持续提升。2015年,百强市场交易车辆结构中的乘用车和国产车型占比分别为75.3%与84.7%,占比继续提升;分车龄来看,6~10年交易主力车龄的车辆占比微增0.6%,其在百强市场中的主导地位进一步增强。

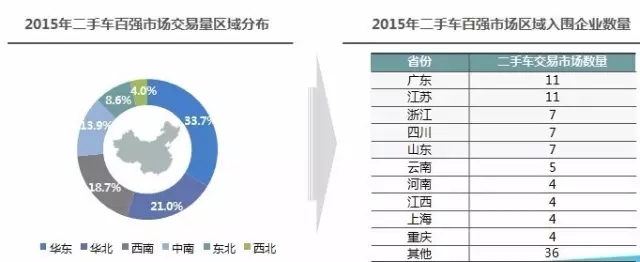

第五,2015年二手车百强市场区域特征依然明显。受区域经济及汽车保有量基数等因素影响,2015年华东和华北地区依然占据百强市场整体交易规模的半壁江山,总交易量占比达54.7%;广东、江苏及浙江等入围百强企业数量继续稳居TOP3行列。

第六,百强市场整体运营情况良好,利润率高于行业平均水平。2015年,二手车百强市场整体营收27.1亿元,同比2014年增长7.6%;营业利润2.4亿元,同比增长5.4%,利润率为8.7%,二手车行业平均利润率为7%左右,百强市场高于行业平均水平。

第七,经纪类企业仍占主导,百强市场整体经营面积继续增长。2015年,百强市场内经营企业结构中:经纪类企业数量占比增加1.1个百分点,达到 95.0%,经销类企业占比有所下降;鉴定评估类企业占比微增;从经营面积来看,百强市场整体经营面积662.0万㎡,同比增长6.0%,其中交易大厅面 积37.7万㎡,增长11.9%。

第八,百强市场规模结构继续上移,入门规模有所提升。相比2014年,2015年百强市场入门级规模有所提升,年交易量在1.5万辆以上的企业有90 家;而百强市场的规模集中度也进一步提升。交易规模在10万辆以上的有6家,数量与去年持平,交易量总和为98.4万辆,占百强市场总交易量的 23.1%;交易规模在5万至10万辆区间的有19家,交易量总和为126.3万辆,占百强企业总交易量的29.6%;交易规模在1万至5万辆区间的有 72家,交易量总和为199.2万辆,占百强企业总交易量的46.7%。