近日,2015年8月全国乘用车生产商销量数据正式对外发布。国内乘用车市场(指狭义乘用车市场,不包括微客)8月销量实现136.69万辆,同比下滑1.2%。广义乘用车8月销量为1,444,249辆,同比增长0.6%,环比增长10.7%。乘用车前十企业中,过半数企业(六家)销量不及去年同期,其中前三甲销量继续同比滑落。8月份,国内乘用车前十企业销量前十企业依次是一汽大众、上汽通用、上海大众、上通五菱、东风日产、北京现代、长安汽车、长安福特、长城汽车、神龙汽车。

下面,请细看各厂商车型销量排行情况:

狭义/广义乘用车:

狭义乘用车:轿车、MPV、SUV

广义乘用车:轿车、MPV、SUV、微客(交叉型乘用车)

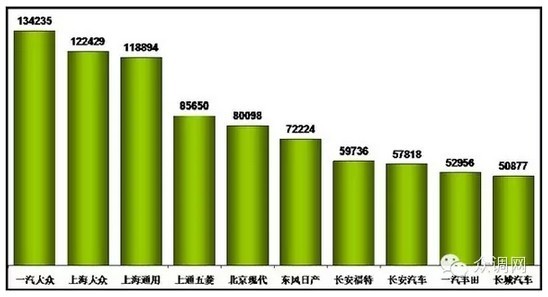

狭义乘用车生产商销量排行榜:

狭义乘用车生产商销量排行榜(8月国内销售综合数)

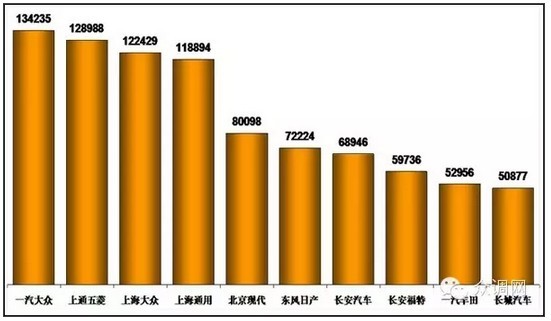

广义乘用车生产商销量排行榜:

广义乘用车生产商销量排行榜(8月国内销售综合数)

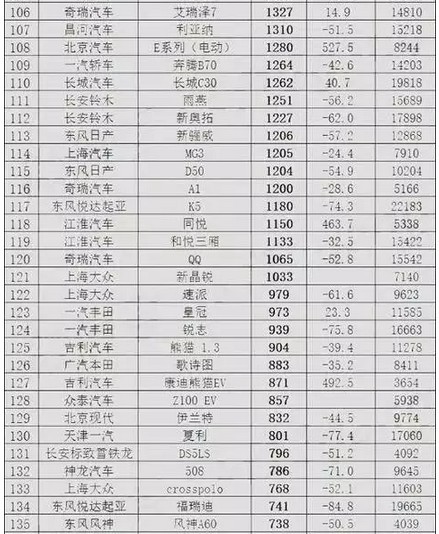

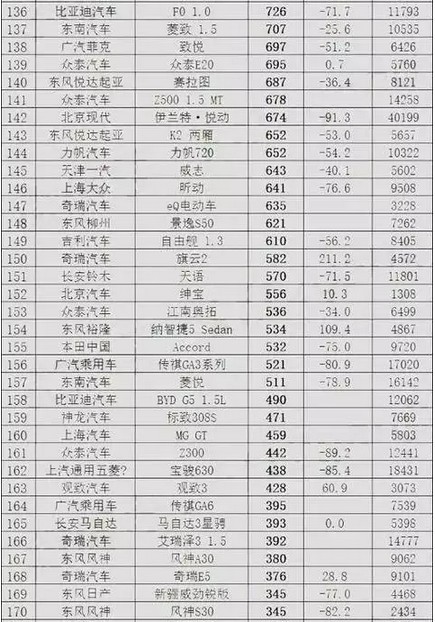

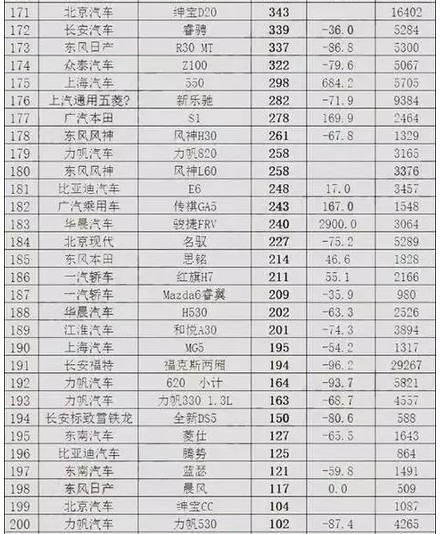

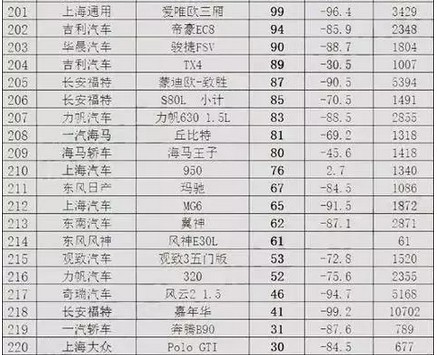

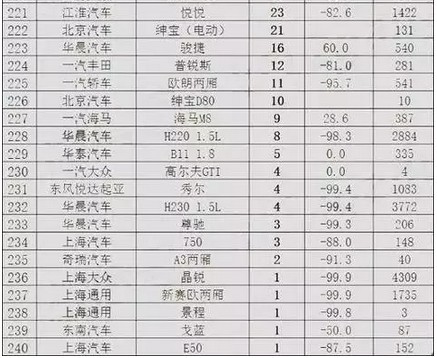

2015年8月轿车销量排行全榜单

8月乘用车市场回顾

今年实体经济下行压力对车市的影响与股市的消费挤压,两者共同推动车市增速的加速下行探底的过程。5-8月的国内车市零售增速呈现探底企稳的态势,近几个月乘用车市场零售从5月的5%、6-7月的均为-1%,终于8月如我们预期的出现企稳转正,回升到2%。这似乎体现股市的冲顶回落过程与车市的增速探底过程有一定关联。

8月是秋季开学前的购车高峰期,因此历年8月的车市零售都是环比增长较好的。今年虽然8月的车市的A0级SUV的结构性走强仍在延续,但近两个月的上市新车没有带来足够新增量,因此8月的车市增长是缺乏热点的自然增长。在世界新兴市场经济动荡中,加之天津港爆炸事故,我们8月的乘用车出口仍是较大的负增长。

在外部剧烈变化的环境中,很多车企采取“促零售、降库存”的措施,导致零售量高于国内批发4万台,批发高于生产8万台的全面降库存减压的特色。为提升零售,部分品牌强力降价并调整产品竞争定位、终端促销也是幅度加大,推动车市负增长调整期的市场相对平稳度过,其中8月日系零售同比增14%,自主品牌同比增12%,都表现较突出。

由于前几个月终端需求下滑较快,经销商经营压力剧增,厂家自6月以来持续努力调低生产计划,形成历年罕见的淡季大减产。而且天津港812事故带来的生产和进口及仓储环节的受损较大,影响厂家生产批发销量近3万台,这进一步加大了减库存的力度。

9月市场预测

今年国内汽油价格较低,年轻人国庆长假驾车免高速费出游热情更高。加之近期厂家强力降价促销增零售,使车市价格魅力大增,近期是购车最佳价格时机,这都共同推动车市季节性回暖更明显。

由于15年7-8月的厂家库存降3万台(同期增13万),经销商库存降11万(同期增0.1万),今年厂商库存逐步进入低迷需求下的相对合理状态,但也由此带来整车企业今年1-7月上缴税收减少105亿元。9月的供需预计将是偏紧的状态,9月工作日数仅有21个,加之月初有3日抗日胜利纪念日和月末27日中秋两个重要节日,整车企业需考虑假日刚性休假时间段,一般会压缩流水线作业的全月开班周期,因此9月的有效生产开动日更被压缩,可能产生生产丢量。由于连续的经销商淡季提早减库存,加之又是三季度末需求回升,前期强力增促销的趋势也会企稳,预计经销商9月末需要一定的库存补充,因此9月份的批发销量不会太低。

近期国家政策对汽车行业也是相对利好的,我们前期提出的三大政策期待是:增节能车补贴目录、加大汽车金融支持促进车市发展、改善汇率推进汽车出口,这些政策建议目前看也都有一定的支持和放松效果,尤其是节能车目录和降低汽车金融公司存款准备金比例的政策也算利好。但相对房市的放开外籍限购和降低首付比例,车市的支持力度仍偏小。而今年车企的税收贡献下降仍有蔓延到汽车零部件的危险,产业链经营状态都可能进一步严峻,期待政策能更好支持车市发展。