中国车险近二十年没有大的产品创新。日前活跃于网络的互联网车险也大多为渠道创新,并没有对车险进行产品上的革新,限制中国车险产品创新的最大障碍是定价权和精算预测定价能力缺失这两大核心因子。

中美目前关于车险产品定价的主要差别

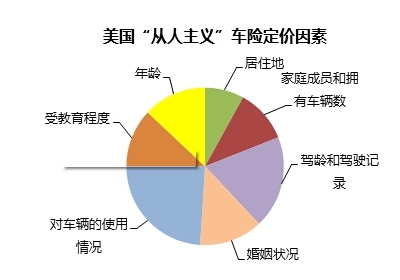

美国保险公司费率定价遵循的原则有三个:“从车”、“从人”、“从用”。分别代表保险公司按照车辆本身、驾驶员的驾驶行为习惯、汽车的用途及实际使用情况来制定合理费率 。美国车险费率的设定是还由多种因素决定的,如:行驶区域、历史赔付纪录、车龄、年行驶公里数、车型、车辆保养情况、驾驶人年龄、职业、家庭组成、性别、驾驶年限、投保人不动产拥有情况、信用记录和结婚年限等。

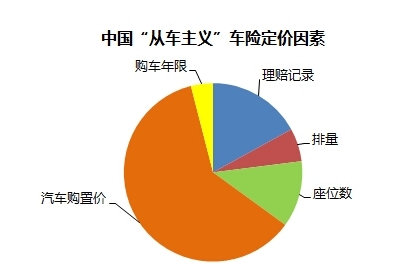

而中国保险公司费率的定价原则非常的简单粗暴,主要是“从车”和“从用”,更直接的说是按照车价来制定车险产品价格,主要与座位数、车龄、新车购置价因素相关,相同售价车辆的保费基本相同,同时也较少考虑汽车所有零配件价格之和与其售价之比因素。在保费定价上对不同背景、驾驶完全不同的投保人并没有进行合理区分,导致无论是对险企端还是大部分的投保人都是不公平的。

车险企业缺乏自主定价权,是造成这样差别的最主要原因

车险定价权简单来说就是保险公司的收费标准。美国险企拥有较强市场定价权,各个保险公司可以自定机动车辆保险合同内容以及保险费率。因此各保险公司可以有针对性地提供细分保险顶目,让投保人能够依据个人情况与偏好选择适合自己的保险组合,给投保人最大的便利。这个就是美国车险能在产品创新上更胜一筹的最根本原因。

而我国机动车辆保险条款及相关费率则由保险监督管理委员会统一制定,车型以及地区的差别极小。由于车险费率并非市场化定价,因此定价权并不掌握在保险公司手中,不能给予优质用户足够多的优惠,对于危险驾驶用户不能提高其投保成本。所以赋予车险企业更高的自主定价权利,并且鼓励和快速审核通过创新车险产品是推动中国车险行业发展的必要大前提。

总的来讲,美国车险企业拥有除了种族歧视外,所有其他的保险定价资格。而中国车险企业在2015年6月1号费率改革前,没有任何定价资格。。2015年6月1号后的费率改革试点省市中,理论上有正负15%的自主定价资格。但实际上截至今日14家保险公司的200多种创新车险产品,并没有一个被批准的。并且根据美国相关研究显示,容易出险车主的保费达到不容易出险车主的20倍以上才是合理的,正负15%定价资格远远不够。因此改革的方向必须是给予险企足够高的自主定价权,这样中国车险企业才能有足够的空间去进行行业革新所必须的产品创新。

当然中国车险企业也有自身原因,中国的精算定价能力依然落后美国15年

精算定价是在公平公正的基础上来预算每一个车主的车险成本和出险几率。为什么我个人认为这个原因和中国车险企业定价权缺失是紧密联系在一起的呢?在定价权利缺失的年代,我国险企难以有针对性地做出个性化的产品来满足不同车主需求,车险行业价格战此起彼伏。大型险企由于综合优势较为突出,成本控制能力较强,在竞争中处于优势地位。最终的结果是中国车险高度集聚,近70%的业务掌握在人保、太保、平安三大险企手中。中小保险公司获取客户的成本较高,往往受制于渠道,导致赔付率居高不下而亏损严重。根据2013年中国保险报数据显示,除了三大险企实现赢利以外,其余46家财险公司的车险承保全部处于亏损状态。

而美国车险从90年代开始,精算师逐渐使用excel来处理日常工作。但是excel受到数据量的限制,所以只能一个因子一个因子来计算。到2000年之后,在美国少数精算咨询公司开始使用统计模型来定价,而不再只是依赖excel。2010年左右,美国中小保险公司也开始雇佣能够熟练掌握统计模型的精算人员。但到了今天,绝大多数中国险企依然没有这样的专业人员。所以就算掌握了定价权,也依然无法作到在细化指标下,对车主进行风险评估,做到相对公平公正的车险成本和出险几率计算。

此外在商业车险改革中,需要引入车型定价、精细化无赔款优待系数、反映不同业务之间的风险差距。在当前保险行业数据逐渐完备的情况下,引入车型风险定价模式,进一步优化无赔款优待系数,逐步实现车险定价精细化。建立包含完整的车型的机动车车型标准数据库,为车险精细化定价奠定技术基础。车险企业应该在政策越来越放开的时代加速培养,或者引进保险精算人才,提升精算师在险费定价及产品创新等方面的职业技能。

当然今天中国的保险政策是越来越开放,中国车险企业也必须有一家像美国当年progressive类似的革新领军公司,愿意尝试从产品定价创新,来吸引不同的客户,从而带动车险行业的变革。让不同的客户,花费不同的价格,得到相同的车险服务成为可能。例如从里程开始创新是一个很好的切入点。一名开5千公里的车主,和一名开5万公里的车主,他们付的保费区别不大。事实上,在其他条件不变的情况下,汽车行驶里程越长,发生事故的风险就越大。从行驶里程上来看,根据公开披露的财报可以看出,2014年保险公司几乎用了近80%的较少甚至不出险车主的保费支付赔偿了20%左右的常出险的车主。光这一点就已经足够中国车险企业产品创新思考了。 按照里程收费的车险是车险无忧一直努力的方向。并且我相信在不久可以实现。